シリーズ税制改正

①基礎控除の改正 ~今年はほぼ全員減税になりそうです~

昨今の物価上昇における税負担の軽減のため、令和7年より基礎控除が改正されます。

令和6年までは所得が2,400万円以下の人に48万円の基礎控除が適用されていました。これが令和7年からは、所得が132万円以下の方は47万円アップして95万円、132万円超2,350万円以下の方は10万円アップして58万円になります。

令和7・8年の2年間に限っては、所得によってさらに基礎控除の拡大があります。

税金にするとどれくらい安くなるのか?という目安も含め、全青色発行のBLUE RETURN青色申告8・9月号(https://www.zenaoirobr.jp/_tmp/contents/2025/202508/index05560000.html)に記載されております。今回の記事と合わせてご確認ください。

②いわゆる「103万円の壁」結局のところどう改正されたの?

パートやアルバイトの方が働く際に103万円のラインという目安があります。会員の皆さんは個人事業主なので直接は関係ないかもしれませんが、パートをしている配偶者がいる方や個人事業主の専従者をしている方にとっては大きな改正ですので是非ご確認ください。

103万円の壁といわれる理由

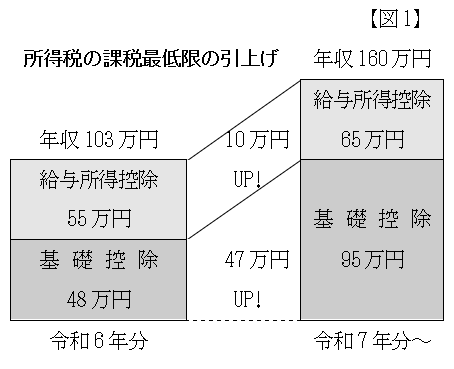

そもそも「103万円の壁」とは、夫(妻)の扶養に入れる(配偶者控除が取れる)ギリギリの収入のライン、という意味で使われている言葉になります。

※ 給与所得控除とは、年間の給与総額に応じて一定額を控除することで、税負担を軽減できる仕組みのことをいいます。

図1のように、改正前であっても給与収入が103万円までの場合は、基礎控除と給与所得控除を差し引くとゼロとなるため、所得税がかかりません。また、給与収入が103万円以下であれば、給与所得控除額が55万円ですので、これを差し引くと合計所得金額が48万円以下となり、配偶者控除の適用要件を満たすこともできました。

給与所得控除の改正

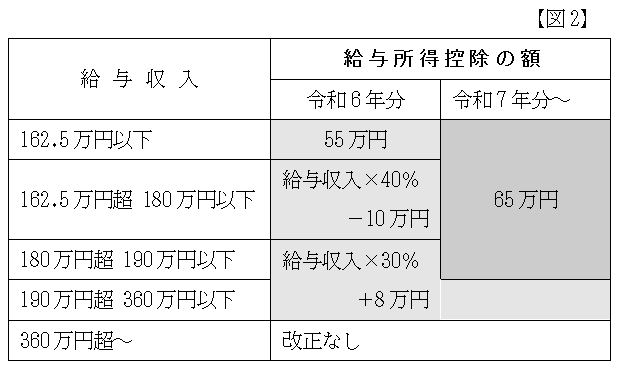

①にあるように、令和7年から基礎控除が改正されたことに加え、給与所得控除も図2のとおり改正されました。

この改正を踏まえると給与収入の方は、所得税がかからない範囲が従来は103万円以下だったものが、令和7年より160万円以下まで拡大したということになります。

また、この改正に合わせて配偶者控除の要件も拡大し、従来は配偶者の合計所得金額が48万円以下が対象でしたが、令和7年からは58万円以下まで適用できるようになりました。

「103万円の壁の拡大」というニュースや記事を見た方の中には、今年からもうちょっと仕事を増やそうかな?と思った方もいたのではないでしょうか。事業主の専従者として働いている方の中には、税金を気にして給与額を決められる方もいらっしゃると思いますので、ご参考にしてください。ただし、注意が必要な部分もあります。

注意すべきポイント!

住民税はルールが異なります

今回の改正はあくまでも所得税の改正なので、住民税の基礎控除は改正されていません。給与収入が160万円ある場合、5~6万円程度の住民税がかかります。(基礎控除以外の控除が何もない仮定での試算ですので、あくまでも参考程度の税額です。)

社会保険もルールが異なります

加入している社会保険ごとにルールが異なりますが、社会保険の扶養の対象範囲内でパートをしている方は、年収が106万円や130万円の範囲内であれば扶養に入れることが多いです。この社会保険のルールも改正されていないので、「160万円分働いたら社会保険から外れてしまった…」ということも考えられます。自分で国保や年金に加入すると年間20万円超の負担が出るかも・・・。